净资产是指企业资产总额减去负债总额后的余额,反映了企业的所有者权益。净资产是企业经营管理的最终成果,是衡量企业盈利能力、偿债能力、发展能力的重要指标。

净资产的计算公式为:

净资产 = 资产总额 - 负债总额

其中:

- 资产总额是指企业拥有或控制的一切经济资源的总值,包括流动资产、固定资产、无形资产等;

- 负债总额是指企业对外负担的债务总额,包括短期负债、长期负债等。

净资产的计算结果可以用来分析企业的以下几个方面:

- 盈利能力:净资产收益率(ROE)是衡量企业盈利能力的重要指标,其计算公式为:

ROE = 净利润 / 净资产

ROE越高,说明企业运用净资产创造利润的能力越强。

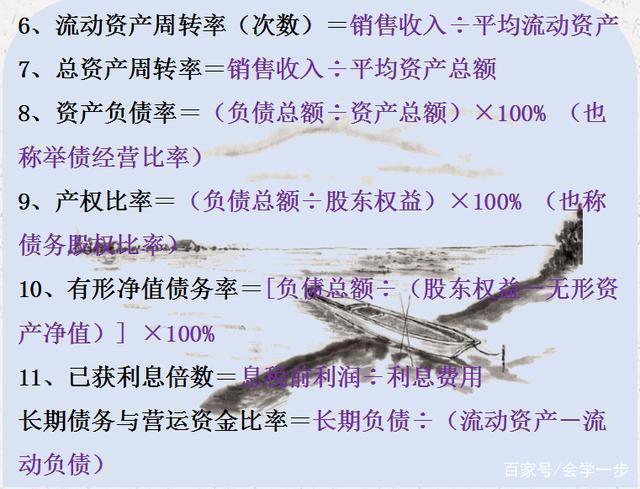

- 偿债能力:资产负债率是衡量企业偿债能力的重要指标,其计算公式为:

资产负债率 = 负债总额 / 资产总额

资产负债率越高,说明企业的债务负担越重,偿债风险越高。

- 发展能力:净资产增长率是衡量企业发展能力的重要指标,其计算公式为:

净资产增长率 =(期末净资产 - 期初净资产)/ 期初净资产

净资产增长率越高,说明企业的资产规模越大,发展潜力越大。

净资产的计算结果还可以用于以下方面:

- 进行财务分析,评价企业的经营状况;

- 进行资本结构管理,调整企业的负债结构;

- 进行投资决策,评估投资项目的收益水平。

总而言之,净资产是企业经营管理的重要指标,其计算结果可以用于多种目的,具有重要的应用价值。